Ставка на воду

26.08.2021 в 12:39 27

Автор: Zulubei

Содержание и текущий ремонт систем экстренного оповещения населения об угрозе возникновения или о возникновении чрезвычайных ситуаций при наличии в составе общего имущества в многоквартирном доме.

Водный налог

Приложение к таблице «Размер платы за содержание жилого помещения на территории Санкт-Петербурга с Р i - размер платы за содержание и текущий ремонт лифтов для жилого нежилого помещения в многоквартирном доме, руб. Р 0 - базовая стоимость технического обслуживания и текущего ремонта одного лифта для двухэтажных домов учитывается в зависимости от скорости и грузоподъемности лифта в соответствии с данными Таблицы 1определенная в соответствии с приказом Госстроя России от Общие требования безопасности при эксплуатации".

S общ - общая площадь жилых и нежилых помещений многоквартирного дома, оборудованного лифтами, м 2. Базовая стоимость технического обслуживания и текущего ремонта лифта в многоквартирном доме Р 0руб. Коэффициент увеличения базовой стоимости технического обслуживания и текущего ремонта лифта в зависимости от этажности подъезда в многоквартирном доме k.

За 1 кв. Коммунальные ресурсы, потребляемые в целях содержания общего имущества в многоквартирном доме, в. Таблица 2.

Тарифы на год Частным лицам Тарифы и нормативы Тарифы на год. Коммунальные услуги Жилищные услуги Взнос на капитальный ремонт. Правительство СПб.

Жилищный комитет. Письмо от Согласно пункту 2 статьи В соответствии со статьей 2 Федерального закона от Положениями статьи 5 вышеназванного закона определено, что водопользователи, осуществляющие использование водных объектов на основании решений Правительства Российской Федерации или решений органов исполнительной власти субъектов Российской Федерации либо лицензий на водопользование и договоров пользования водными объектами, соответственно принятых, выданных и заключенных до введения в действие Водного кодекса Российской Федерации, сохраняют права прогнозы букмекеров на футбол в тото или краткосрочного пользования водными объектами на основании лицензий на водопользование и договоров пользования водными объектами до истечения срока действия таких лицензий и договоров.

Указанные водопользователи вправе заключить новые договоры водопользования или обратиться с заявлением о предоставлении водных объектов в пользование на основании соответствующих решений. Действие решений Правительства Российской Федерации или решений органов исполнительной власти субъектов Российской Федерации либо лицензий на водопользование и договоров пользования водными объектами, соответственно принятых, выданных и заключенных до введения в действие Водного кодекса Российской Федерации, прекращается с момента возникновения права пользования водными объектами на основании договоров водопользования или решений о предоставлении водных объектов в пользование, либо по истечении срока действия лицензии на водопользование и договоров пользования водными объектами.

Таким образом, если организация - водопользователь осуществляет пользование поверхностными водными объектами на основании лицензии и срок действия лицензии на настоящий момент не истек, организация будет являться плательщиком водного налога и обязана представлять налоговые декларации в общеустановленном порядке. По окончанию срока действия лицензии правоотношения по водопользованию водными объектами регулируются Водным кодексом Российской Федерации.

После того как взамен этих лицензий водопользователь заключит договор или получит решение по правилам, предусмотренным новым Водным кодексом Российской Федерации, он перестает быть плательщиком водного налога на основании прямой нормы, установленной в пункте 2 статьи Указанные разъяснения соответствуют правовой позиции ФНС России, содержащейся в письме от В соответствии с пунктом 1 статьи Согласно подпункту 1 пункта 1 статьи В пункте 2 статьи В случае осуществления забора воды из водных объектов в целях, не перечисленных в перечне, организация уплачивает водный налог в общеустановленном порядке.

Забор воды из подземного водного объекта в целях последующего закачивания воды в пласт при разработке нефтяного месторождения не включен в перечень объектов водопользования, не признаваемых объектами налогообложения водным налогом.

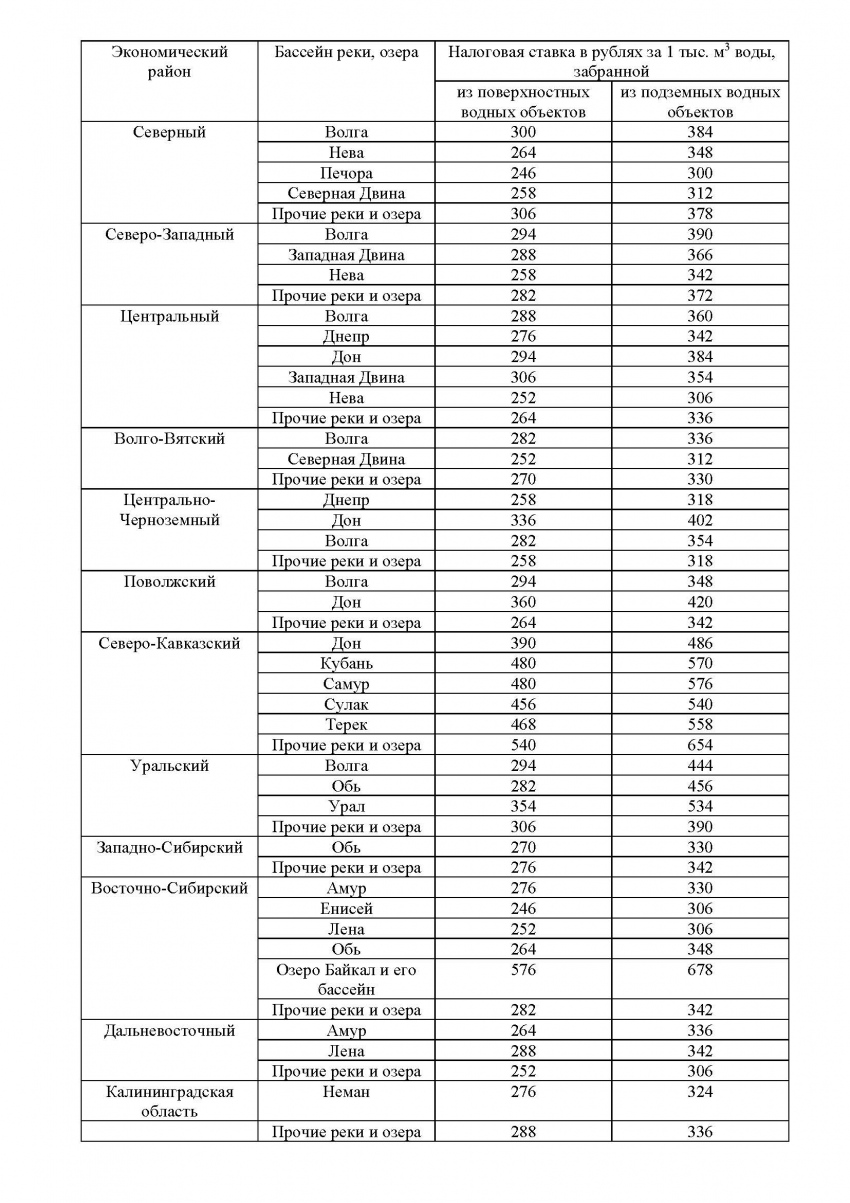

Опубликованы ставки налога за пользование водными ресурсами на 2021 год

Таким образом, забор воды из подземного водного объекта в указанных целях подлежит налогообложению водным налогом в общеустановленном порядке. Пунктом 1 статьи Согласно положениям Водного кодекса Российской Федерации от В лицензии на водопользование помимо цели использования водного объекта отражаются сведения о водопотребителях и обязательствах водопользователя по отношению к ним, а также установлены лимиты водопользования водопотребления и водоотведения.

Согласно пункту 3 статьи При этом из содержания приведенной нормы следует, что она распространяется как на организации, забирающие и подающие воду непосредственно населению, так и на организации, забирающие и подающие воду другим организациям, направляющим воду населению.

Таким образом, условия, связанные с забором воды для водоснабжения населения, в целях применения указанной льготы должны отражаться в лицензии на водопользование, выдаваемой в установленном порядке, и заключенном в соответствии с ней договоре на водопользование. Учитывая изложенное, полагаем правомерным применение организациями, не осуществляющими самостоятельно питьевое и хозяйственно-бытовое водоснабжения населения, а передающими воду специализированным организациям, осуществляющим указанный вид деятельности, в отношении объемов воды, передаваемых для водоснабжения населения подтвержденные соответствующими документами ставки водного налога в размере 70 рублей за одну тысячу кубических метров воды, при условии отражения в лицензии на водопользование соответствующих данных.

В соответствии со ст. Статьей Так, в соответствии с пп.

Для освобождения от налогообложения водным налогом объемов воды, забранной из водного объекта для указанных целей, необходимо наличие соответствующей лицензии на осуществление конкретного вида водопользования с обязательным отражением в ней лимитов водопользования или разрешенного предельно допустимого объема забираемой воды, установленных для данной цели.

Что касается вопроса применения пониженной ставки водного налога для водоснабжения населения, то согласно п. Принимая во внимание, что применение пониженной ставки водного налога в размере 70 руб. При этом обращаем внимание, что лицензия на право пользования недрами предоставляет водопользователю право на осуществление водопользования в конкретных целях и в установленных размерах.

При отсутствии в лицензии на водопользование указания на целевое использование забранной воды или при осуществлении пользования водными объектами без лицензии, оформленной в установленном порядке, если получение таковой предусмотрено законодательством Российской Федерации, водный налог должен уплачиваться по ставкам, установленным п.

Подпунктом 1 п. Согласно п.

Объем воды, забранной из водного объекта, определяется на основании показаний водоизмерительных приборов, отражаемых в журнале первичного учета использования воды. В случае отсутствия водоизмерительных приборов объем забранной воды определяется исходя из времени работы и производительности технических средств. В случае невозможности определения объема забранной воды исходя из времени работы и производительности технических средств объем забранной воды определяется исходя из норм водопотребления.

Таким образом, в налоговую базу по водному налогу включается весь объем воды, забранной из водного объекта, вне зависимости от целей дальнейшего использования забранного объема воды, включая объемы воды, направленные на технологические нужды и потери воды при транспортировке до потребителей. При этом в случае, если в отношении водного объекта установлены различные налоговые ставки, налоговая база определяется налогоплательщиком применительно к каждой налоговой ставке.

Учитывая, что гл. В соответствии с Законом Российской Федерации от СНП имеет лицензию на пользование недрами о целевым назначением "добыча подземных вод для целей питьевого и хозяйственно-бытового водоснабжения СНП" без указания дальнейшего назначения использования забранной воды. Основной задачей Комитета является установление подлежащих государственному регулированию цен тарифов и утверждение нормативов потребления коммунальных услуг.

Тарифы на питьевую воду, техническую воду и водоотведениегосударственного унитарного предприятия "Водоканал Санкт-Петербурга"на территории Санкт-Петербурга, на годы. Сообщения для абонентов Как стать абонентом Тарифы Тарифы на подключение Информация по расчетам Частный сектор Приборы учета Заключение договоров Прямые договоры «Горячая линия» Обратная связь Личный кабинет Приемка инженерных сетей.

Валаам Заневка Зеркальный Тарифы Правовые основы регулирования тарифов и общие принципы тарифной политики организаций коммунального комплекса установлены Федеральным законом от Тарифы на питьевую воду, техническую воду и водоотведениегосударственного унитарного предприятия "Водоканал Санкт-Петербурга"на территории Санкт-Петербурга, на годы Наименование с 1.